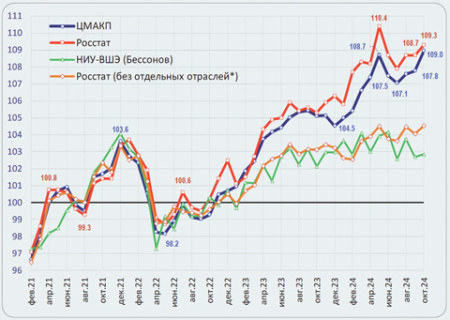

Объем промышленного производства в РФ. По данным Росстата, оценкам ЦМАКП и экспертов Высшей школы экономики (НИУ ВШЭ), сезонность устранена. За 100% принято среднемесячное значение 2021 года.

* Промышленность за вычетом производства готовых металлоизделий, не включенных в другие группировки; компьютеров, электронных и оптических изделий; прочих транспортных средств, не включенных в другие группировки. Источник: ЦМАКП

Объем промышленного производства в РФ. По данным Росстата, оценкам ЦМАКП и экспертов Высшей школы экономики (НИУ ВШЭ), сезонность устранена. За 100% принято среднемесячное значение 2021 года.

* Промышленность за вычетом производства готовых металлоизделий, не включенных в другие группировки; компьютеров, электронных и оптических изделий; прочих транспортных средств, не включенных в другие группировки. Источник: ЦМАКП

Российские промпредприятия находятся как минимум между двух огней. Это растущие вслед за ценами издержки – те самые операционные расходы, которые, по оценкам, основанным на выводах Центробанка, давят на экономику сильнее, чем процентные платежи по кредитам. И это все более недоступные кредиты. И даже уже не важно, как именно ранжировать негативные факторы, итог, с точки зрения части экономистов, очевиден – вхождение промышленности в фазу стагнации состоялось.

С марта 2022 года промышленность РФ прошла уже четыре фазы: «шоковый спад», «восстановительная адаптация», «почти стагнация» и воодушевляющая фаза «нового подъема», охватившая период с февраля примерно по май 2024-го. Эти фазы перечислил Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП).

Радость была недолгой. Активный рост, стартовавший в конце первого квартала текущего года, в июне прекратился. Сначала в материалах ЦМАКП сообщалось, что в течение третьего квартала в промышленности закрепился «переход к стабилизации».

А теперь текущая ситуация описывается в еще более жестких формулировках. Как объявил по поводу промпроизводства в одном из своих докладов руководитель направления ЦМАКП Владимир Сальников, «вхождение в фазу стагнации – состоялось» (речь идет о его ноябрьской презентации под названием «О настоящем моменте и будущих трендах»). Другими словами, в целом в промышленности фиксируются признаки застоя.

Закрепление этой тенденции, судя по докладу эксперта, который оканчивается анализом данных за сентябрь, «идет третий месяц». Растущих отраслей становится все меньше – прежде всего в списке растущих оказались отрасли оборонно-промышленного комплекса (ОПК), а также восстанавливающееся производство нефтепродуктов. Падающих же или как минимум не растущих отраслей, наоборот, все больше, и, судя по всему, основные риски сейчас сконцентрированы именно в гражданском секторе.

К усиливающимся негативным факторам Сальников отнес дефицит кадров, проблемы с финансовыми ресурсами на фоне ужесточения денежно-кредитной политики и окончания бюджетного импульса. А отсутствие свободных мощностей эксперт, ссылаясь на опросы предприятий, оценил как фактор все же надуманный.

Но что происходило с промышленностью после сентября? Казалось бы, октябрь должен был дать определенную надежду на перелом негативных тенденций. «Согласно данным Росстата, в октябре объем выпуска по сравнению с предшествующим месяцем возрос на 0,6% (сезонность устранена)», – сообщается в другом обзоре, тоже подготовленном экспертами ЦМАКП. Впрочем, по их мнению, говорить о формировании полноценной тенденции роста не приходится.

«Объем выпуска не превысил рекордных величин мая текущего года и пока, скорее, мы имеем дело с колебаниями вокруг уровня, достигнутого еще в весенние месяцы. Более того, если рассмотреть объем промышленного производства без учета секторов с ощутимым присутствием ОПК, следует констатировать, что с середины 2023 года объем выпуска увеличился лишь на 1%», – уточнили авторы обзора.

И теперь ноябрь. «Октябрьское оживление выпуска не нашло продолжения в ноябре, увеличило избыточность запасов готовой продукции и снизило оптимизм планов производства», – об этом сообщается в выводах уже другого исследования, которое на регулярной основе проводит с опорой на опросы промпредприятий эксперт Института народнохозяйственного прогнозирования (ИНП) РАН Сергей Цухло.

В этом случае опросы позволяют ранжировать факторы, которые, по мнению предприятий, будут влиять на их инвестиционную активность в 2025 году. Но примечательно, что разница между упоминаниями факторов, занявших первые места в этом списке, не столь значительная (хотя она и есть), чтобы четко выделить абсолютного и безоговорочного лидера, с большим отрывом опередившего другие варианты ответов. Тут скорее уместно говорить о комплексе или связке критичных для отечественной промышленности обстоятельств и условий.

Итак, рассуждая о стимулах, которые могли бы повлиять на их инвестиционную активность в 2025 году, предприятия упоминают цены приобретаемого ими оборудования и стоимость строительно-монтажных работ (положительное влияние было бы в том случае, если бы цены не росли, а еще лучше снижались). Этот фактор упоминают 60% опрошенных предприятий. «Но, похоже, рассчитывать на снижение или хотя бы на остановку роста таких цен отечественным производителям не стоит», – обратил внимание Цухло.

Около 58% голосов набрал такой фактор, как «ясность и предсказуемость макроэкономической ситуации». Тут стоит понимать контекст, в котором такой фактор упоминается. Это «условия рекордного уровня ключевой ставки с перспективой ее дальнейшего роста и ненадежности официальных макроэкономических прогнозов», описывает Цухло. Вероятность обретения предприятиями желаемой ясности пока небольшая, отметил эксперт.

Вариант ответа «прекращение санкционной войны и восстановление доступа к зарубежным станкам и оборудованию» насчитывает 53% упоминаний. «Заметим, что завершение СВО стоит (в этом рейтинге стимулов. – «НГ») лишь на 11-м месте – все-таки госзакупки для снабжения войск явно поддерживают российскую промышленность», – указал Цухло.

И наконец, проценты по инвестиционным кредитам набрали еще около 51% голосов. Четвертое место в общем зачете. «На такой сдержанной оценке этого самого обсуждаемого в ноябре фактора сказывается, видимо, традиционно небольшая доля заемных средств в финансировании инвестиций – обычно называют 7–10%», – пояснил Цухло. Но уточним, что все же такой фактор волнует как минимум каждое второе опрошенное предприятие, и это тоже очень существенно.

Недаром, как следует из данных ИНП РАН, доступность кредитов для российской промышленности, по оценкам предприятий, продолжает снижаться. В ноябре только 37% предприятий оценили ее как нормальную. «В начале СВО этот показатель за месяц рухнул с 61 до 34%, а в апреле 2023-го поднялся до локального максимума в 66%», – напомнил Цухло. В итоге планы заимствований предприятий в третьем и четвертом кварталах текущего года «находятся на историческом минимуме».

И самое главное – неважно даже, как именно ранжировать те обстоятельства, которые ограничивают активность промышленности, общий итог все равно один. «Инвестиционные планы российской промышленности после марта 2024-го определенно стали утрачивать оптимизм, – отмечается в материалах ИНП РАН. – Инвестиционные планы в ноябре 2024-го опустились до 23-месячного минимума».