Несмотря на ограничения Запада, России удалось фактически сохранить прежние объемы экспорта нефти. Фото Reuters

Несмотря на ограничения Запада, России удалось фактически сохранить прежние объемы экспорта нефти. Фото Reuters

Нефтегазовый сектор остается главным источником валютных и налоговых поступлений страны. При этом на его долю приходится почти 12% всего промышленного производства. Обусловлено это тем, что нефтяная отрасль является крупнейшим налогоплательщиком в Российской Федерации, причем еще самым дисциплинированным.

Интернет-портал ИнфоТЭК и его авторы Екатерина Грушевенко, старший аналитик Центра по энергопереходу и ESG Сколковского института науки и техники и Джанетта Меджидова, преподаватель НИУ ВШЭ, проанализировали ситуацию на нефтегазовых рынках.

С 5 декабря 2022 года начали действовать санкции против российской нефти, а с 5 февраля 2023 года – против нефтепродуктов. Поэтому на глобальном нефтяном рынке происходили радикальные изменения потоков.

В 2021 году Россия экспортировала до 56% нефти и до 75% нефтепродуктов в страны, которые впоследствии ввели санкционные ограничения (ЕС, Япония, США, Великобритания, Австралия). В 2023 году их доля в структуре российского экспорта снизилась до 4–5% по нефти и до 2% по нефтепродуктам. Ненулевые значения объясняются послаблениями для Венгрии, Чехии, Словакии, Болгарии, Хорватии, а также отказом Японии от полного эмбарго.

За рамками санкций

Однако благодаря созданию теневого флота, отключению транспондеров, смешению российской нефти с неподсанкционными сортами, отказу от торговли за доллары и другим способам обхода санкций к сентябрю 2023 года суммарный экспорт нефти и нефтепродуктов снизился незначительно – с 8 млн барр./сут. в январе-феврале 2022 года до 7,27 млн барр./сут. в сентябре 2023 года, а в ноябре он снова составил 8 млн барр./сут. Важно отметить, что после введения санкций официальные данные по экспорту нефти и нефтепродуктов из России не публикуются, поэтому при анализе рынка приходится пользоваться зарубежными оценками. Соответственно могут возникать неточности, например, в отношении строгого соблюдения Россией обязательств перед ОПЕК+.

Новыми крупными потребителями российской нефти и нефтепродуктов стали Индия, Турция, Китай и прочие страны, среди которых можно выделить государства Африки. Осуществляются даже поставки в Южную и Латинскую Америку. К сентябрю 2023 года Индия, доля которой в российском экспорте нефти еще в начале 2022 года составляла 1%, увеличила ее примерно до 25%, что в абсолютном выражении составило 1,3 млн барр./сут. Уже в октябре 2023 года доля Индии составила 38%. Китай нарастил импорт российской нефти на 0,54 млн барр./сут., Турция – на 0,6 млн барр./сут., прочие страны – на 1,5 млн барр./сут. Отметим, что данные по импорту российской нефти приведены на сентябрь 2023 года и до конца года менялись. Однако главная задача – показать изменение в мировых нефтяных потоках, а они от ежемесячных колебаний в целом радикально не меняются.

Главным стимулом увеличения спроса на российскую нефть со стороны этих государств стал высокий уровень дисконта, в начале действия санкций он доходил до 35–38 долл./барр. К августу дисконты на нефть, отгружаемую из Приморска, снизились до 20 долл./барр., а для ESPO минимальный средний дисконт в октябре-ноябре составил 3–4 долл./барр. Впрочем, уже с конца ноября вследствие ужесточения мониторинга соблюдения ценового потолка дисконт на нефть из Приморска стал увеличиваться и достиг 20–25 долл./барр. В результате цена на Urals в начале декабря упала ниже 60 долл./барр. впервые за несколько месяцев.

Таким образом, в 2023 году влияние санкций в плане объемов экспорта оказалось не таким значительным, и России, пусть и с увеличившимися логистическими издержками, удалось полностью удержать досанкционные масштабы поставок. Это объясняется невозможностью моментально заместить такой объем нефти на рынке, именно поэтому сценарий полного эмбарго невозможен на горизонте трех–пяти лет. Так, для того чтобы заместить в кратчайшие сроки российскую нефть, потребовалось бы не только нарастить добычу в Саудовской Аравии, ОАЭ, США и некоторых других странах (например, Норвегии), но и пойти на политические уступки в отношении Ирана и Венесуэлы.

Однако и тут дьявол кроется в деталях: за годы санкций и кризиса, при отсутствии доступа к новым технологиям, в Иране и Венесуэле возникли серьезные проблемы по всей производственной цепочке добычи нефти. Это означает, что потребуются большие инвестиции и время на восстановление. Также страны ОПЕК не сильно заинтересованы в наращивании добычи, поскольку за счет квот они могут поддерживать приемлемый для них уровень цен. Более того, для увеличения добычи по всему миру потребуются дополнительные инвестиции, что в условиях долгосрочного ожидания снижения спроса на нефть из-за энергоперехода является затруднительным.

Как бы то ни было, санкционные меры сильно изменили картину нефтяного рынка. Отказавшись от российской нефти и нефтепродуктов, страны ЕС были вынуждены искать альтернативных поставщиков. Ими в основном стали государства Ближнего Востока, которые частично были вытеснены российской нефтью с рынка Индии и частично Китая. По сути, произошла рокировка. Также на фоне роста цен с середины 2023 года.

США начали активно обсуждать с Венесуэлой возможности частичного снятия санкций и разрешения международным компаниям участвовать в разработке нефтяных месторождений в этой южноамериканской стране.

Влияние на цены

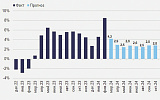

В 2023 году среднегодовые цены на нефть сорта WTI составили порядка 76 долл./барр., Brent – 80 долл./барр. Волатильность относительно среднегодового показателя достигала 20%, или 15 долл./барр. При этом если в первом полугодии цены на Brent в среднем составили 79 долл./барр., а на WTI – 75 долл./барр., то в третьем квартале они начали расти и составили 87 долл. и 80 долл. соответственно. В четвертом квартале началось падение на фоне ожиданий слабого спроса на нефть.

Можно выделить несколько факторов роста цен. К ним относится, в частности, закупка нефти в стратегический резерв США. В 2022 году власти Соединенных Штатов приняли решение продать 1,2 млн барр./сут. из стратегического запаса. Но уже в 2023 году начали активно его восполнять, и к концу 2023 года уровень закупки нефти, по данным Reuters, составил 2,1 млн барр./сут.

Во втором полугодии сокращения сильно повлияли на нефтяные котировки в сторону их повышения. В апреле страны – члены ОПЕК+ договорились, что сократят добычу на 1,66 млн барр./сут. А уже в июне Саудовская Аравия заявила, что урежет производство еще на 1 млн барр./сут.

Факторы, сдерживающие цены:

– ожидание экономического спада в мире, особенно на фоне медленного восстановления Китая в первом полугодии и снижения экономической активности в Европе;

– рост добычи нефти, в частности в Гайане, Бразилии, Венесуэле и Иране. Суммарно в 2023 году эти страны, по данным Международного энергетического агентства (МЭА), нарастили добычу на 1,9 млн барр./сут. Увеличение производства в Венесуэле и Иране происходит на фоне послаблений со стороны США в отношении этих стран. А в США добыча достигла рекордных 13 млн барр./сут.;

– снижение влияния ОПЕК+ на рынок. Так, принятое 30 ноября решение о дополнительном сокращении добычи нефти на 2,2 млн барр./сут. до конца 2024 года никак не повлияло на цены, которые продолжили свое снижение. Учитывая, что добровольное сокращение на 1 млн барр./сут. со стороны Саудовской Аравии действует только до конца первого квартала 2024 года, в реальности саудиты в среднем по 2024 году уменьшат добычу на 1,35 млн барр./сут. Стабильность коммерческих запасов в ОЭСР на уровне 2,8 млрд барр./сут.;

– среди прочих событий уходящего года стоит упомянуть войну между Израилем и ХАМАСом, начавшуюся в октябре, а также опасения по поводу военного конфликта между Венесуэлой и Гайаной. Однако даже эти события не переломили тренд снижения цен на нефть. Получается, что диапазон цен 75–80 долл./барр. наиболее комфортен и для потребителей, и для производителей.

Ожидания от 2024 года

Ключевым фактором для рынка в 2024 году будет спрос на нефть. Так, МЭА в декабрьском ежемесячном обзоре нефтяного рынка прогнозирует, что мировой спрос в 2023 году составит 101,7 млн барр./сут. Однако агентство предупреждает, что такой показатель не должен обнадеживать, поскольку продолжается ослабление спроса, особенно в Европе, которое распространится и на 2024 год. И в итоге спрос на нефть в наступающем году вырастет только на 1,1 млн барр./сут. Управление энергетической информации США (EIA) также прогнозирует умеренное увеличение спроса – на уровне 1,3 млн барр./сут. Основными драйверами роста будут Китай и Индия. ОПЕК, в свою очередь, более оптимистична и прогнозирует рост спроса на нефть на 2,2 млн барр./сут. Главным фактором повышения цен, по мнению экспертов организации, является восстановление спроса в КНР.

Важным сигналом для рынка являются намерения Запада ужесточить контроль над ценовым потолком для РФ, который был установлен на уровне 60 долл./барр. Причем рынок уже это почувствовал. Например, в ноябре США ввели санкции против трех танкеров из Либерии и ОАЭ, поскольку перевозимая ими нефть торговалась по 70 долл./барр.

Что касается прогноза цен, то в этом вопросе, как обычно, нет консенсуса, прогнозная вилка составляет 70–90 долл./барр. EIA ожидает, что цены на нефть марки Brent в 2024 году сохранятся на уровне 2023 года и составят 82,6 долл./барр. Goldman Sachs снизил прогноз и ожидает, что цена будет в диапазоне от 70 до 90 долл. (ранее банк оценивал котировки на уровне 80–100 долл.). Citigroup прогнозирует, что средняя цена составит 75 долл./барр. В свою очередь, прогноз GP Morgan несколько выше и составляет 83 долл., в то время как Bank of America ожидает, что цены в 2024 году составят 90 долл./барр. Morgan Stanley занимает умеренную позицию – 85 долл./барр. Таким образом, средняя прогнозная цена на 2024 год составляет около 85 долл./барр.

Голубое топливо

В 2023 году ситуация на газовых рынках Европы, Северной Америки и Азиатско-Тихоокеанского региона (АТР) частично стабилизировалась, наблюдалось устойчивое снижение цен на протяжении всего года. Так, цены на европейском газовом хабе (TTF) в августе 2023 года сократились на 85% г/г, а годовое снижение на всех трех рынках превысило 60%.

Ключевым фактором, определяющим спрос и предложение на топливно-энергетических рынках, является динамика развития мировой экономики. Последний прогноз Международного валютного фонда (МВФ) предполагает замедление: снижение темпов прироста мирового ВВП в 2023 году до 3%, а в 2024 году – до 2,9%.

Как следствие, по оценке МЭА, спрос в 2023 году после падения в 2022 году оставался стабильным, небольшой прирост в АТР и в США компенсировал падение в Европе. Несмотря на общий баланс спроса и предложения, который наблюдался в прошлом году, на рынках природного газа сохранялись довольно жесткие условия, что отразилось в продолжении некоторой волатильности цен. Главной причиной текущего состояния рынков является перестройка логистических потоков и поставок, а также сохранение спроса на сжиженный природный газ (СПГ) на европейском и азиатско-тихоокеанском рынках.

Наиболее значимые изменения происходили на европейском рынке природного газа. В докризисном 2019 году российские трубопроводные поставки составляли более 53% общего импорта, в 2021 году их доля сократилась до 50%, а в 2023 году, по словам Александра Новака, поставки «окажутся на две трети ниже уровня 2021 года». Такое сокращение повлекло за собой драматическую перестройку европейского рынка и увеличение объемов импорта СПГ. В результате в декабре 2023 года доля российского трубопроводного газа в европейском импорте составляла 15,7%, а доля СПГ – 42,3%. Ключевыми поставщиками являются Норвегия, США, Россия и Алжир.

Однако, несмотря на значительные изменения логистики поставок, к концу 2023 года спрос на азиатском рынке не возрос, в то время как в Европе уровень заполненности подземных хранилищ газа (ПХГ) остается на рекордном уровне, а поставки из Катара, Австралии и Египта увеличиваются, что позитивно влияет на цены.

Роль СПГ

Поскольку наиболее драматичные изменения затронули рынок торговли СПГ, остановимся на нем подробнее. В 2020 году, несмотря на общее падение спроса на природный газ, объемы экспорта сжиженного природного газа превысили объемы поставок посредством трубопроводов. В дальнейшем эта тенденция только усиливалась, и в 2022 году доля танкерной транспортировки составила уже 56%. Торговля СПГ предполагает большую гибкость поставок в зависимости от изменения спроса в стране или в регионе, более короткую длительность заключаемых контрактов (по сравнению с трубопроводными поставками), большее число игроков на рынке, а также зачастую использование новых бизнес-моделей и условий контрактов.

Согласно прогнозу Rystad Energy, в 2024 году производство СПГ возрастет до 418 млн т, что означает увеличение более чем на 3% от уровня 2023 года. Международный энергетический форум ожидает, что объемы торговли возрастут на 25% и составят 500 млн т в ближайшие пять лет. На текущий момент крупнейшими поставщиками являются США (экспортная мощность – 93 млн т в год), Австралия (88 млн т), Катар (77,4 млн т) и Россия (31,1 млн т). Однако в соответствии с текущими ожиданиями расширения спроса страны наращивают экспортную мощность.

Особенно масштабное расширение экспорта наблюдается в США, на которые приходится 37% (336,9 млн т в год) мощностей в процессе строительства и утверждения проектов. Активное строительство идет в Канаде, Мексике, Катаре, Мозамбике и в России. Согласно текущим оценкам, Россия сможет дополнительно ввести более 164 млн т в год, однако появление новых терминалов и расширение существующих сопряжено с проблемами, обусловленными санкционными ограничениями.

После принятия окончательного инвестиционного решения требуется три-пять лет для строительства терминала. В среднесрочной перспективе при отсутствии взрывного роста спроса на природный газ поставки СПГ будут успешно балансировать рынок, однако важнейшие проблемы на стороне предложения сохраняются.

Следует упомянуть несколько факторов, определяющих развитие газовых рынков в среднесрочной перспективе. Динамика спроса на газ на европейском и азиатском рынках будет зависеть от темпов экономического роста (прежде всего в Китае), а также от успеха процесса замещения российского газа американскими, катарскими и африканскими поставками в ЕС.

Другим важным фактором является динамика энергетического перехода. На текущем этапе развития мир не готов к резкому отказу от ископаемого топлива, однако возможности для сокращения его потребления в развитых странах существуют.

Ускорение энергетического перехода потребует не только развития технологий (например, в водородной энергетике), но и повышения эффективности использования топлива, а также сокращения выбросов категории Scope 1, то есть ассоциированных непосредственно с деятельностью организации. В ходе последнего Климатического саммита (СОР-28) в ОАЭ было принято соглашение о сокращении выбросов метана, вызванных утечками и сжиганием попутного нефтяного газа. Предполагается, что 155 стран сократят свои выбросы на 30% к 2030 году.

Необходимо отметить, что эффективность решений в области борьбы с изменением климата определяется объемами финансирования, а они сегодня недостаточны для достижения целей Парижского соглашения. Наконец, уже к концу текущего десятилетия будет все сильнее ощущаться разрыв между спросом и предложением. Своих пиковых значений он достигнет к середине 2030-х, если страны не активизируют усилия по разведке и добыче.

Ситуация на рынках природного газа сегодня остается сложной, что подтверждает волатильность цен. Перестройка поставок газа в Европу, ожидаемое замедление роста китайской экономики соседствуют с более высоким, чем ожидалось, темпом роста мировой экономики, динамичным развитием торговли СПГ и расширением спроса в развивающихся странах. Хрупкий баланс на рынке, который мы будем наблюдать и в 2024 году, может нарушиться погодными явлениями (холодной зимой в Европе, например) или реализацией геополитических рисков, влияющих на поставки. С вводом новых экспортных мощностей ситуация на рынке станет более предсказуемой, однако ее дальнейшая стабилизация потребует решения структурных проблем отрасли. n