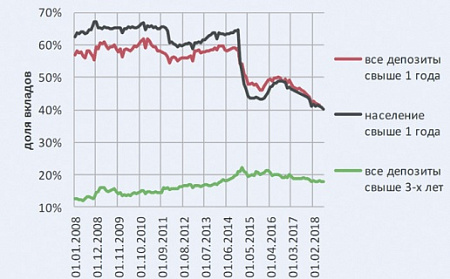

Снижение доли долгосрочных вкладов. Имеются в виду и рублевые, и валютные вклады физлиц и компаний (за исключением черной линии, которая отражает ситуацию с депозитами только физлиц). Источник: РЭУ им. Плеханова на основе данных ЦБ

Снижение доли долгосрочных вкладов. Имеются в виду и рублевые, и валютные вклады физлиц и компаний (за исключением черной линии, которая отражает ситуацию с депозитами только физлиц). Источник: РЭУ им. Плеханова на основе данных ЦБ

Череда девальваций отпугнула граждан от долгосрочных вкладов. За четыре года доля рублевых депозитов сроком на год и выше сократилась почти вдвое. Кризис-2014 продемонстрировал «неоспоримое преимущество краткосрочных вкладов перед долгосрочными с точки зрения потенциальной доходности», сообщается в обзоре Российского экономического университета (РЭУ). И 2018 год подкрепляет этот тезис.

«Долгосрочные вклады не в чести» – так называется обзор, подготовленный специалистами РЭУ, проанализировавшими статистику Центробанка (ЦБ). «После незначительной стабилизации в 2015–2016 годах доля долгосрочных депозитов на счетах в российских коммерческих банках продолжила снижаться. Связано это с тем, что кризис 2014 года научил россиян осторожно подходить к выбору срока вкладов», – поясняет завлабораторией РЭУ Денис Домащенко.

Он уточняет: «События четырехлетней давности, когда в течение суток курс российской валюты мог колебаться в пределах 10–20%, продемонстрировали неоспоримое преимущество краткосрочных вкладов перед долгосрочными с точки зрения потенциальной доходности».

«За девальвацией национальной валюты последовал значительный рост процентных ставок в рублях, и владельцы краткосрочных депозитов смогли быстро и без значительных потерь переложить деньги в новые вклады с гораздо большей доходностью, – сообщает экономист. – Владельцы же долгосрочных депозитов ждали истечения срока своих вкладов по более низким ставкам, чтобы не потерять накопленные проценты при их досрочном изъятии».

Как сообщают в РЭУ, «общий объем вкладов сроком свыше 365 дней не растет с начала 2017 года». «По-видимому, население не устраивает дифференциал процентных ставок между краткосрочными и долгосрочными депозитами, которые предлагают банки», – считает Домащенко. По его словам, «клиенты держат средства в краткосрочных вкладах, возможно, рассчитывая перейти в долгосрочные в случае роста процентных ставок».

«Текущая рыночная ситуация благоволит открытию краткосрочных депозитов. Колебания рубля за прошедшие два месяца превысили 10%, что может заставить вырасти все ставки денежного рынка… Поддержит процесс роста доходности вкладов и позиция Банка России по ключевой ставке. В связи с этим открытие вкладов именно на короткий срок – лучшая стратегия управления сбережениями в настоящее время», – добавляют в РЭУ. Как пояснил «НГ» Домащенко, такая рекомендация касается рублевых вкладов, «по валютным эта стратегия работает в меньшей степени, но тоже имеет смысл».

По данным ЦБ на 1 августа 2018-го, доля рублевых вкладов граждан сроком на один год и выше составляла 35% от всех рублевых депозитов физлиц. Доля долгосрочных валютных вкладов физлиц была почти 59%. Ровно четыре года назад эти показатели были значительно больше: 61% и 74% соответственно. Тем самым доля долгосрочных рублевых вкладов граждан снизилась за четыре года почти вдвое (в 1,7 раза), а валютных – на 20%.

Сокращается и доля долгосрочных вкладов организаций: с 31 до 18% за четыре года в случае с рублевыми депозитами, с 81 до 78% – в случае с валютными депозитами сроком на год и выше.

Опрошенные эксперты перечислили причины такого изменения тенденций. Аналитик компании «Алор Брокер» Алексей Антонов считает, что в случае с рублевыми депозитами даже неважно, о каком сроке идет речь. По его словам, рублевые депозиты вне зависимости от срока сейчас не интересуют население по той простой причине, что, «их не привлекают, во-первых, сам рубль, а во-вторых, доходность, которую банки могут предложить при действующей ключевой ставке».

«Падение востребованности долгосрочных вкладов связано не только с нестабильностью российской валюты. Здесь свою роль играет и так называемая политика оздоровления банковского сектора, которую проводит Центробанк. В самом комплексе мер нет ничего негативного для системы в целом, но когда отзывается лицензия у одного банка, а затем идет целый ряд банков, вкладчики которых годами пытаются забрать свои деньги, все это отпугивает потенциальных клиентов от долгосрочных вкладов», – считает зампредправления Локо Банка Андрей Люшин.

«Финансовые инструменты долгосрочного накопления востребованы тогда, когда у населения есть условно лишние деньги. Тогда проявляется спрос на долгосрочные депозиты с возможностью пополнения, люди откладывают избыток денег «на потом». Сейчас совсем не та финансовая ситуация», – замечает старший аналитик компании «Альпари» Анна Бодрова.

Аналитик компании «Финам» Алексей Коренев добавляет еще одну, более глобальную причину падающей популярности долгосрочных вкладов: «Определенные опасения вызывают риски разворачивания нового финансового кризиса». По его словам, «россияне, много раз наученные горьким опытом, при возникновении даже малейших признаков возможных угроз своим накоплениям стремятся свести риски потерь к минимуму».

Также, по мнению экспертов, сами банки, судя по ставкам, не особо стараются привлекать длинные деньги.

Часть аналитиков согласилась с рекомендациями РЭУ для вкладчиков. По словам главного аналитика «Телетрейд Групп» Олега Богданова, действительно, «лучшей стратегией остаются краткосрочные депозиты с последующей рекапитализацией»: «Это позволяет контролировать конъюнктуру валютного рынка, а рекапитализация вклада дает возможность в случае снижения рубля догнать падающий курс национальной валюты».

«Инвестору необходимо следить за монетарной политикой ЦБ, – обращает внимание ведущий аналитик Forex Optimum Иван Капустянский. – Когда регулятор придерживается смягчения кредитно-денежной политики, необходимо заходить в долгие депозиты и облигации. Если же ситуация противоположная, для этого используются более короткие бумаги и депозиты». Сейчас растет вероятность того, что ЦБ перейдет к дальнейшему ужесточению кредитно-денежной политики.

Правда, как замечает Антонов, все же трудно поверить, «что львиная доля населения открывает короткие вклады с целью «если что» забрать сбережения и полученный мизерный доход и конвертировать их в валюту». Потому что, по словам эксперта, «уже на стадии совершения конвертации из-за откровенно грабительских спредов (разницы между ценами покупки и продажи. – «НГ»), устанавливаемых банками в моменты ажиотажного спроса на валюту, горе-инвесторы потеряют не только полученный доход, но и часть сбережений».

комментарии(0)